你准备多少岁前FIRE掉自己(退休)?

你准备多少岁前FIRE掉自己(退休)?

聊聊这两年风靡美国的FIRE运动,FIRE是Financial Independence and Retiring Early的简称,就是“经济独立尽早退休”的意思。该运动起源于美国,短短几年时间便迅速火到了很多国家。

一、为什么FIRE运动能火?

其实FIRE运动跟我们熟知的财富自由本质上没啥太大的区别,以被动收入大于开支消费为入门门槛。然而财富自由更像是一种宽泛的定义及标准,听起来很有道理,具体实施起来还真是挺难的,普通人很难抓到一点章法。FIRE运动则更像是一种非常具体化的行动指导。因为它的3大原则与方法非常贴近普通人;而且操作起来难度并不算大;在高节奏的工作与生活压力下的人也迫切寻求一种心灵寄托,自然就被很多人接受了。

来看看FIRE运动三个原则:

1. 第一步:攒下钱,降低物欲,减少非必要消费;

2. 第二步:攒多少?不用太多,以年生活开支为基准,攒够25倍生活开支就行。当然这个数字是多少,每个人心中都有一个小九九,根据自身需求计算就好。

3. 第三步:4%原则。攒够了25倍生活开之后,让这笔钱持续产生4%的收益率,貌似也不是很难的事。

做到以上几点就能开开心心地模仿川大爷对着镜子里的自己来一句“You are fired!”。

二、FIRE运动在不同的地区面临不同问题,在我国可行吗?

Fire运动主要有两类问题:1.通胀与贬值;2. 4%的实现。

先来看一看贬值问题。比如说你的年开支是12万,那么按照FIRE的理论,攒够300万就OK了,在理想状态下,300*4%=12万/年,也就是被动收入的月薪是1万;那这个钱能领多久呢?答案是,只要年领不超过12万,这个钱永远也领不完!!

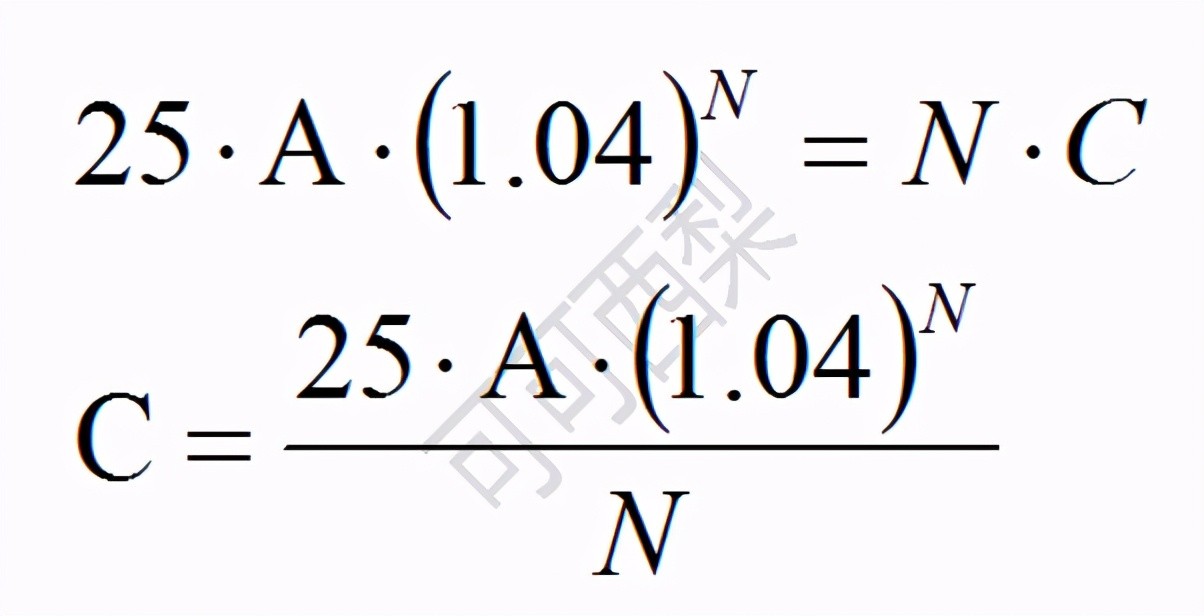

这就会有很多朋友问了,今天的12万感觉还不错,那未来肯定要贬值的呀!这里还要介绍一下这4%另一个奇妙的地方,就是贬值容忍度的概念。需要列个公式说明一下,设年开支为A,退休后领钱的年数为N,实际每年最大领取金额为C,可以算得C与A和N存在如下关系:

好了,下面根据实际情况代入几组数据,FIRE的理想目标是35岁退休,我国发达地区平均寿命80岁,也就是说退休时间N大概是45年。代入N=45,那么C=3.24A。这说明了什么呢?说明了你在有300万的情况下,每年领12万可以永远花不完;每年最多领3.24*12=38.8万正好可以支持到80岁;人也走了,钱也正好花完。也就是说,如果你35岁退休,可以容忍324%以上的通胀率毫无压力。这种情况还是在今天达到目标,明天就发生300%通胀的极端情况下得出!实际通胀情况是很温和的,也就是说,当你35岁退休以后,领取退休金能够抵御的实际通胀率要远比300%大得多。感兴趣的可以根据自己的情况算一算。也就是说,规划提前退休,永远不晚。怕的是已经迷失在996与007的生活里!

再看另一个核心问题,4%的实现,注意是复利。其实这个问题是最核心的。估计很多朋友在看到4%的时候早就已经得意得不行了!可以说当下琳琅满目的投资理财产品中能够实现4%的恐怕是一抓一大把,很多普通人随随便便也能实现比这个高得多的收益。然而,梨哥在这里要抱歉地给您浇一点凉水了,这个4%原则实现起来并不容易,难就难在它每年4%就足够了,但是必须能够持续数十年。不喜欢波动!现实中,人们的投资理财往往伴随着巨大的波动性。

先做两个脑筋急转弯,看看大家的财商如何。说有两种理财方案,看大家愿不愿意选择?您更愿意选择哪种呢?

方案一说今年赚100%,明年亏50%,以后以此类推;

方案二说今年赚50%,明年亏30%,以后各年以此类推;是不是有朋友感觉盈利了不少,也很开心得意?!

再加一个方案三吧,4%每年,以此类推;您也可以把您的选择或者想法写到评论区里。

本期就到这,梨哥将在下期文章里给朋友们分享一下4%实现的一点点建议。

标签: