7年前的奇迹宝宝现在如何,奶奶用60多万赔偿金买了保险靠谱吗

7年前的奇迹宝宝现在如何,奶奶用60多万赔偿金买了保险靠谱吗

七年前,2014年3月18日,一对在厦门打工的夫妇因一起交通事故不幸遇难,尚在母亲腹中的胎儿被挤压而出,后经抢救奇迹生还,家人取名“赵平安”,他因此被全国网友称为“奇迹宝宝”。

在当时这位自出生就父母双亡的奇迹宝宝得到了全国各地爱心人士的捐款救助,厦门市红十字会、慈善总会设立专项账户,共筹得善款130余万,另外还有肇事司机和保险公司赔偿家属的135万元。

如今已经7年过去了,这位奇迹宝宝现在怎么样了?对此红星新闻记者特地赶到泸州合江县乡村进行了探访。

01案例回顾

据红星新闻于2021年3月18日发布的新闻,原标题《厦门车祸“奇迹宝宝”满7岁:每年赴京复查停了,奶奶用60多万赔偿款买了保险》,本文摘录部分内容:

一、当时的事发经过

2014年3月18日,在福建漳州打工的夫妇,段某临产,急需前往医院,丈夫赵某着急用摩托车想要把妻子送到医院分娩,然而在行使到厦门地界不远处,被一辆大货车碰撞碾压,赵氏夫妇当场身亡。

在随后展开的救援中,救援人员在距车祸现场数米处发现了一个刚出生的婴儿,经过两地专家和医护人员全力抢救以及志愿者的照料,这名婴儿奇迹般的活了下来,被网友同情的称为“奇迹宝宝”。大家对这个不幸而又幸运的宝宝取名叫“平安”,希望他能健康平安地长大成人。

二、事发后的救助

当年事故发生后,赵平安的叔叔赵延超率先赶到了医院并处理了兄嫂的后事。奶奶肖开兴和段利容的父母也分别赶到了厦门海沧。

赵平安的不幸遭遇引发了全国媒体的关注,厦门日报第一时间联系了该市红十字会和慈善总会,分别设立了专项捐款倡议和账户,一周内,两大公益机构共收到全国各地爱心捐款130万元。

此后,交警部门认定大货车全责,保险公司和肇事司机共赔偿135万元。

赵氏夫妇遇难后除了刚出生的赵平安,还有一个当时6岁的大女儿和一个4岁的儿子。

赵、段两家最终家属达成了135万赔偿款和三个孩子的分配方案:奶奶肖开兴获得大孙女和赵平安的监护权并分得73万赔偿款;段家获得了4岁外孙子的监护权并分得相应赔偿金。

专项捐款的130万由两大机构代管,每月为三个孩子提供1000元的生活费,赵平安的救治费用在医保报销后不足的部分从捐款中报销,善款支付以年为单位,由两家机构轮流支付给奶奶和外婆。

并承诺在赵平安满18周岁后,两大机构的专项账户余款将交由自行处理。

三、因为钱引发的家庭矛盾

在慈善机构及爱心人士的帮助下,看起来赵平安的治疗和生活费用问题得到了妥善解决,然而事情在随后却出现了很多意想不到的问题。

对于赵家在得到赔偿金的时候就召开了“家族会议”,钱存在叔叔赵廷超的户头上并管理账户和密码,存折放在奶奶肖开兴这保管,想要动这批钱必须母子两人商量一致才可以。

但奶奶肖开兴对于儿子并不放心,老是担心儿子会打存款的主意,久而久之,母子俩心生芥蒂,彼此都有怨气。

从奶奶肖开兴处了解,在2014年10月,赵平安刚出生一个月被查出脑积水病情加重,厦门第一医院建议到北京手术,到了北京,儿子赵廷超不拿钱给孩子治病,倒让母亲想办法借钱。

在孩子接受了手术康复后回到漳州,儿子又经常找她拌嘴,迫于无奈,肖开兴就带着两个孩子离开了漳州回了老家。

但在儿子赵廷超口中,母子的矛盾又另有说法

前因请假处理兄嫂后事和孩子的问题丢了工作,又因为车祸理赔款在他这里惹出来很多事端,先是母亲担心自己打钱的主意,之后又有亲戚来借钱,一张嘴就是30万。赵廷超觉得这是兄嫂用命换来的,他和母亲都是代为保管,哪有权利外借?

之后赵廷超说,本来赵平安每年都需要到北京复查,但母亲说现在没事了不用复查;赵廷超想用这笔钱给孩子提供更好的生活条件,想着到县城买个房子也都遭到了母亲的拒绝,想要给母亲修下老屋,改善下基本的生活条件,母亲也觉得没有必要。

赵廷超觉得母亲太过于节俭,把钱看得太死,在2017年年底,赵廷超就把剩余的62万给了母亲独自保管,之后就很少回去看望甚至都不怎么联系了。

四、奶奶的管账措施

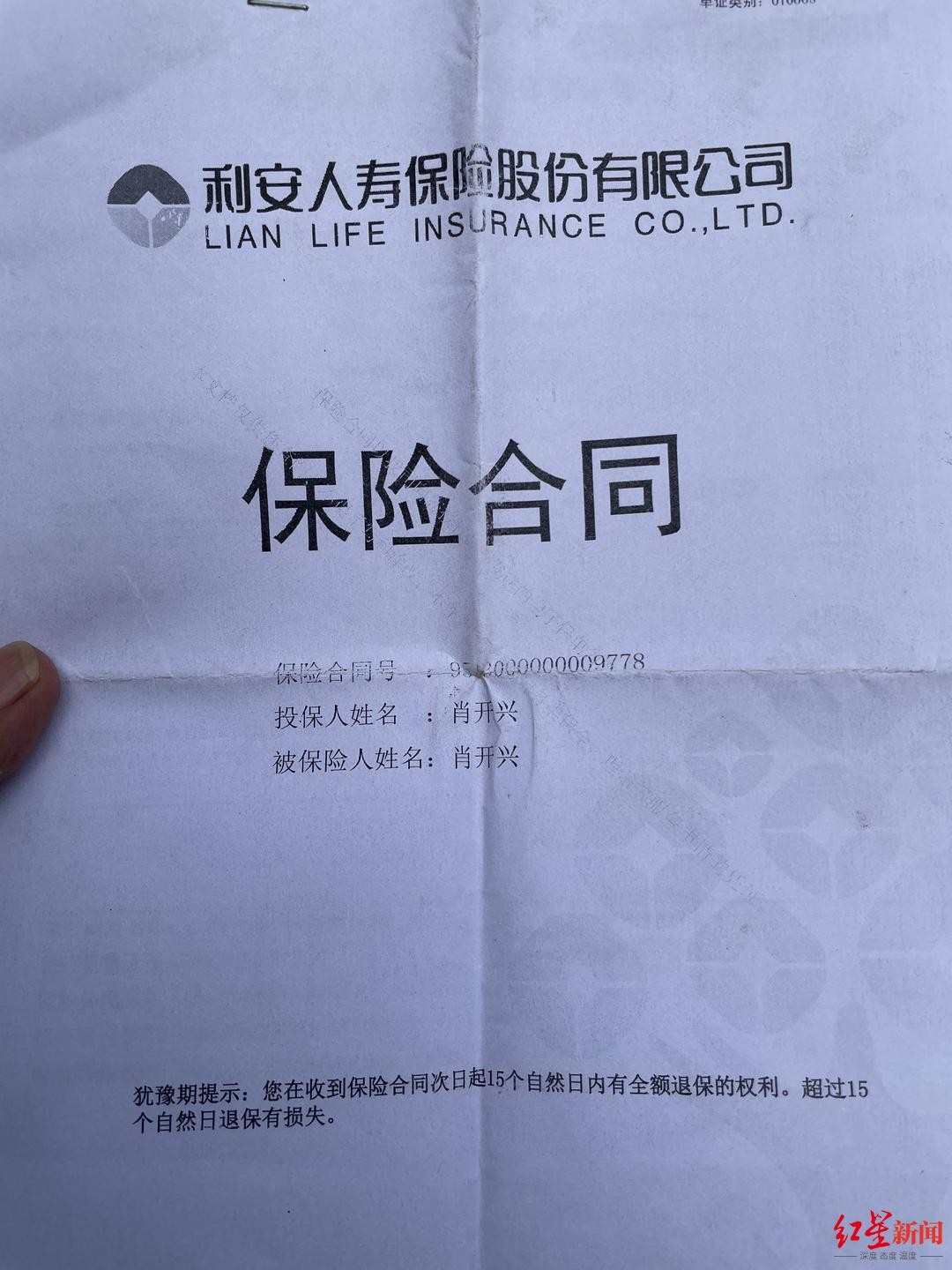

2018年2月,奶奶肖开兴用64万元分两次(一笔61万、一笔3万)购买了利安人寿保险公司的《利安富年金保险》,但奶奶认为自己是存进了银行,奶奶告诉记者,这笔钱“存满5年后”,她能拿到12万的利息。

重点来了,记者怕奶奶上当,特意对这个保险研究了一番,看到合同上的保障期间为15年,满期奶奶已经80多岁,赵平安也已经20周岁了,很是担心这个保险到底是不是像奶奶了解的那样。

经过记者了解,原来向奶奶推荐这款保险的是赵家一位在当地某储蓄银行工作的亲戚。

记者了解后立马给利安人寿保险公司拨打了电话,得到的回复是:该61万所购买的“利安富年金”保险在第五年时现金价值最高,因此投保人可以并且也应该在此时退保,这样一来该款保险产品的收益将达到12万3220元,肖奶奶共可退得现金73万3220元。

我很疑惑15年保期,5年末现金价值达到最大是怎么出来的,没查到这个保险具体的测算,就假设是这样。

奶奶告诉记者,她只不过是带两个孩子保管儿子和儿媳的车祸赔偿金,不能乱花钱,在车祸赔偿中,肖奶奶分得的15万元她也打算等赵平安长大后给他。

以上就是这篇文章的大体内容,其中我看到评论中对肖奶奶购买这份保险存在很大的争议,认为搞不好肖奶奶是被亲戚骗了,不是到时候取不出来这些,就是被亲戚得到高额的提成忽悠了。

那到底肖奶奶购买的这份保险是不是像文章中记者所了解的那样呢?

02案例分析

按照我从业的经验虽然没有找到这款险种具体的测算利益表,但按照一般年金险的利益来讲是可以实现的。

我们大体算下,一次性存入61万,5年总利息12万3220元,合计61万本金年化收益为4%,这个水平你61万即便现在存一个地方性银行也可以达到,并不算一个非常夸张不靠谱的收益。

那为什么很多人觉得达不到,因为大部分人所购买的年金险多数采用期缴的方式,本金池基数就不是一个数量级的。

我用一个类似的年金险给大家测算一下,比如2021年中国人寿的国寿鑫耀至尊,趸交61万,15年到期,赵平安当时投保的年龄应该是4周岁。

假设此款年金险的万能账户年化收益率一直稳定在4.5%,那么15年到期16年末取本金和利息一共的账户价值可以达到102万3846元,合计61万本金存银行年化利率为4.24%。

其实总体看年化收益率并没有多少提高,但因为本金基数足够大,所以最后就可以达到一个很客观的收益水平。

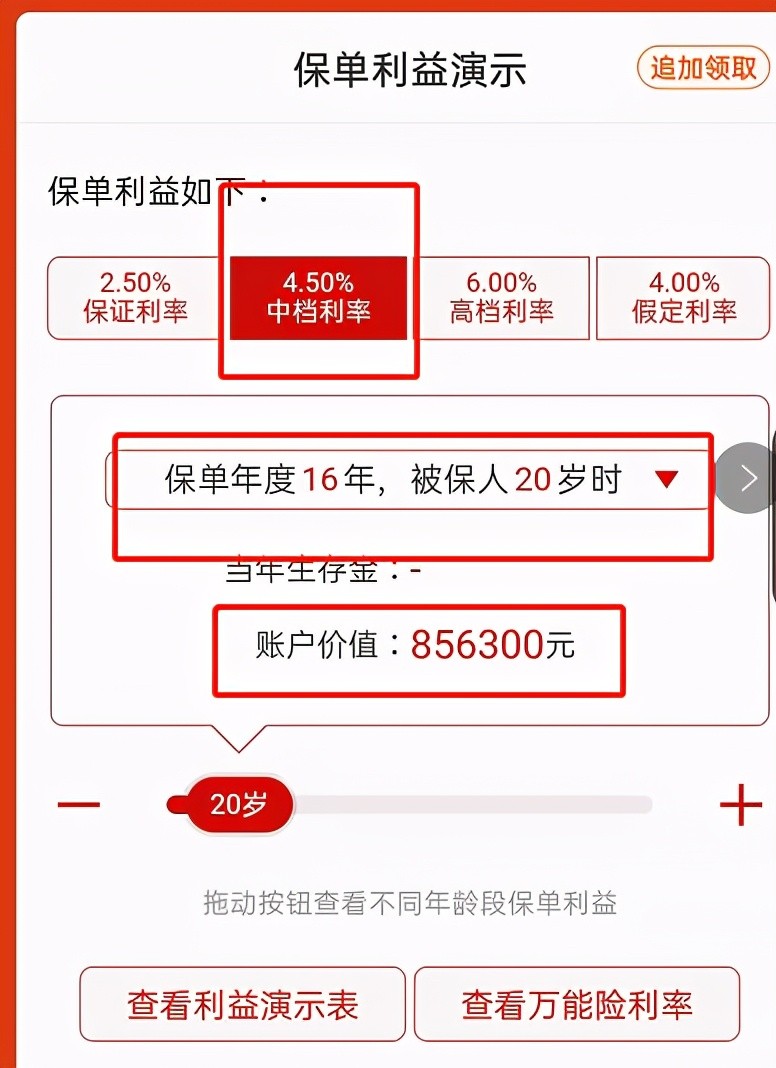

而如果同样的险种,也是15年到期,每年投入6万,缴费10年,虽然最后总保费相当,但因为本金池是陆续积攒出来的,自然最后产生的收益会有很大的差距。

经过测算这样的期缴,15年满期16年末取,同样假设稳定年化收益4.5%,最后连本带利的账户价值为85万6300元,合计60万本金一次存银行年化收益率仅为2.67%,如果想要在第5年末取出,那么这样的方式中途退保,所投入的总本金很可能要亏损一半以下。

另外对于趸交购买年金险还有一种方式可以采用,我虽然算不出来15年期保险,5年末的现金价值到底是多少(不同的险种不同的投保计划现金价值都不一样),但可以换一种方式测算15年期保险,5年末明确的收益是否可以达到73万,报道中说肖奶奶是买了两份保险,一个趸交3万,一个趸交61万,那我就可以设计3万趸交一个主险,15年保期,61万直接追加到万能账户中。

还是以对标的这个中国人寿国寿鑫耀至尊,主险趸交3万,15年期,61万追加到万能账户中,我们看下5年末的账户现金价值,其他条件都不变

可以看到按照年化4.5%假设,账户价值刚好为73万7424元,与肖奶奶所理解的价值收益基本相当;而如果主险15年满期的话,账户价值达到了125万6991元;这要比相同条件下,趸交64万(61万+3万)15年满期的总利益105万7411元要多出19万9580元。

为什么同样的保费,采用万能账户追加和趸交两种方式最后15年满期的总利益差距会有这么大?

很简单,趸交的保费是先经过主险的层层扒皮,实际流入到万能账户的本金并没有那么多,需要一段时间恢复;而直接追加到万能账户的保费除了一点手续费外,就没有其他扣费,所以剩余的本金是真的通过二次计息的本金,自然总体利益要比趸交的方式更高一些,而你买的年金险销售人员给你比较过不同缴费方式的利益差距吗?

由此可以看到,对于年金险不同的缴费方式最后的收益影响还是很大的,这就要根据自身的实际情况进行选择,这其实就说明对投入保费来源不同的渠道选择购买年金险的方式会有一些差异。

保费来源无非两种,一种是从银行存款中抽出;另一种是从平时不必要的花销中节省出来的。有人会有疑惑,都是自己的钱从银行存款中抽出来的和花销中节省出来的有什么不同。

购买年金险的保费前提是闲置的钱,因为年金险一旦投入就要确保确定的期限内不能动,说存15年就是存15年,雷打不动你才能拿到预期的收益,如果你的投入不能保证15年不动,那不是说明你的预算做高了就是因为别的事情影响了或者因为投入保费过多导致生活质量下降,那就没有必要了。

1、对于已经有一定银行存款的人讲,购买年金险最好采用少部分趸交主险剩余大部分追加万能账户的方式,虽然并不一定比其他的理财渠道增值多,但本金安全、稳定;万能账户追加的钱也是可以灵活取用的,并不像主险那样不灵活,这种方式就足以跑赢银行的定期存款来应对通货膨胀的损失。

2、对于资金比较紧张的或者存款还没有抽离出一些其他花销的,那就采用分期缴费的方式,强制为自己存下一笔钱获得一定的增值利益,但依然要活用万能账户,不然你所购买的年金险其实并没有发挥出足够的价值。

比如从每年的工资中抽出1万块给孩子积攒婚嫁金,这是强制存钱的手段;然后手里节省出每月有一些不必要的花销,比如1000元也同样可以追加到万能账户中,其实万能账户每月的追加就相当于基金的定投,但没有损失的风险,无非就是收益的高低,追加万能账户的钱也是可以灵活取出的,一直坚持最后就会得到更加可观的收益,这才是年金险最大的价值体现,你购买年金险销售人员跟你说过万能账户的实际用法和价值吗?

03为什么要购买年金险

其实我们普通人除了考虑财富增值的需要外,购买年金险最大的好处就是强制储蓄,这个词在没有特别事情的情况下感觉可有可无,没什么概念,但对于案例中的肖奶奶就有特别的意义。

一、案例中因钱出现的问题

1、母子隔阂

从案例报道中,我们也发现了,肖奶奶的整个家庭来讲都不是很富裕的家庭,因为大儿子和儿媳的突然离世得到了一笔较大的赔偿金,这笔钱就给肖奶奶一家造成了很大的困扰。

放在小儿子那,肖奶奶不放心,怕小儿子惦记;

2、亲戚借钱

亲戚知道了他家有这笔赔偿金,竟然还有厚着脸皮借钱的,一张嘴就是30万,借吧,怎么可能还?不借吧,亲戚关系搞得很紧张;

3、对自己的担忧

放在肖奶奶自己这里不敢花,不敢用,而且毕竟年纪越来越大,思路不灵活,也会担心万一自己出了什么事情这笔钱也不知道能不能最后到赵平安手上。

正是基于以上这三点,肖奶奶肯定都想到了,理赔款竟然变成了烫手的山芋,搞的母子有了隔阂;亲戚关系变得紧张;自己又也没能力长期持有这笔高额赔偿金。那怎么处理更合适,这时候保险正好可以满足肖奶奶的全部担忧。

二、解决的办法

1、资金的安全性

该年金险的投、被保人都是肖奶奶,一次性趸交进去,因为保险的强制性,中途不可能取出,就保证了一定期限内的安全性。

但是我很疑惑的是为什么被保险人不是赵平安本人,因为看不到合同里面的身故受益人是谁?这里就大胆地猜测下身故受益人是赵平安。

如果按照肖奶奶想要把这笔钱留给赵平安,其实被保险人就应该是肖奶奶自己,这样做的目的就是如果肖奶奶发生人不在的情况,赵平安就可以自动获得这笔保险的传承;

但如果想要保单利益最大化,被保险人就应该是赵平安,因为年金险计算固定领取部分的收益其中一个核心指标就是被保险人的年龄,年龄越小自然获得的最后收益就越高,上面的所有利益测算都是以被保险人是赵平安的年龄进行的测算,如果换成肖奶奶最后的收益都要少一些。

从报道中得知肖奶奶购买这款保险也没有想等到15年保障期结束取钱,而是当做短期5年后取出,那么这个被保险人是肖奶奶自己到也无所谓。

亲戚想借钱,我买了保险不到期取不出来,非要取就是中途退保产生的巨大本金损失你亲戚能给我?这就堵上了别人借钱的嘴。

2、保险的专属性

肖奶奶作为投保人对于年金险有全完的支配权,毕竟赵平安现在未成年,肖奶奶作为第一监护人,只要自己健在就保证了保单的安全性。即便肖奶奶之后因为年龄大糊涂了,或者生病不在了,赵平安成年之后就可以自主支配这个保险来用。

但肖奶奶小儿子想动这笔钱就很麻烦,能得到这个保单的唯一前提就是肖奶奶不在了,赵平安又没有成年。

在这样的情况下,这位叔叔要先成为赵平安的第一监护人,但别忘了赵平安还有外婆外公,只有老人都不在了,第一监护人才会轮到叔叔。

而肖奶奶如果只把钱放在银行,小儿子本来就知道密码,拿到存折就可以取,毕竟老人年龄越来越大,看生活的地方取钱也不方便,除了信儿子取钱我也不认为别人就更靠谱。如果这期间肖奶奶发生了什么状况人不在了,那很明显肖奶奶这个账户的钱自然要由其小儿子接管,能不能后期给赵平安就是后话了。

当然我没说叔叔肯定会做出这样的事,只是按照肖奶奶的想法做一个分析,按照报道中描述的,我觉得这位叔叔还是很有责任心和靠谱的。

3、保险利益的增值

正是保险有这样特殊的性质,不仅可以强制规避存银行灵活取用的情况,又可以带来一定的增值利益,按照同类型保险的利益测算,15年满期本金和利息可以达到102万,对于像肖奶奶这样不懂投资也不会花钱的人来讲,无疑是一种最安全、最稳定的增值渠道。

04文章总结

其实在实际中我也遇到过这样类似的情况,之前一位朋友(奶奶)的儿子是北方人结婚去了女方那边工作,后来因为疾病身故,奶奶分得了一部分保险赔偿金,奶奶又觉得孙子跟妈妈更合适一些所以没有争争孩子的抚养权,但毕竟是自己的亲孙子,于是就想把自己分得的保险赔偿金通过购买年金险的方式为孙子以后留下一笔钱。

所以年金险并不单有一个财富增值的功能,在一些特定的情况下也可以起到很好的强制规划的作用。所以一定要明白通过强制性的年金险作为一种储蓄工具并不是对我们来讲就不好,很多人买了年金险不会计算收益,没到年限就有退保的冲动或者已经退保了,本金不仅有亏损预期的收益也没拿到。

年金险就是一个财富规划的强制工具,要区别于银行的存款,灵活性太强其实不能保证你实现经济规划的目标;强制性的保险才是一种实现规划目标的保证工具,毕竟不是所有人都能抵御一些消费诱惑甚至投资上的骗局。

当然并不是所有的年金险都合适自己,还要看年期,规划的重点一个是要明确目的,为什么要买,是为了实现什么目标;另一个关键是明确领取的年限,不要没有目的去买年金险,也不要稀里糊涂地不明确领取的年限。很多朋友之前买的年金险保障期是终身就懵掉了,以为什么时候都拿不出来,认为是骗人的;还有一些朋友买的短期年金险但万能账户是终身的,不会用,白白浪费掉了这个账户,这些都导致没有让年金险起到应有的规划增值实现目标的作用,所以不要在自己没搞明白之前盲目的退保。

人生没有几个十几年,浪费了一次机会里外里的损失都是非常大的。

写在最后

1、如果你看完上面的文章还有不懂的地方,欢迎在评论区留下你的疑惑,我会及时回复你。

2、想要给家庭或者自己配置保险,可以私信我,我会根据自己多年经验,帮你提供一些值得参考的建议。

3、如果想要诊断自己的保单或者还有核保、理赔等疑难问题,也可以私信我,我定知无不言言无不尽。

4、以上都不需要你有任何的投入,请放心。

标签: