保险要集体涨价?是真的吗?

保险要集体涨价?是真的吗?

保险公司的预定利率从3.5%降到3%以后,影响的不只是增额终身寿、养老年金险等储蓄型保险,重疾险、定期寿险等保障型险种可能要涨价,这是真的吗?

1.哪些保险会涨价?

1)什么是保险公司的预定利率,目前的走势如何?

保险公司的预定利率越高,储蓄险给客户的保单利益就越高,长期保障型产品的保费越便宜。

什么是保险公司的预定利率?我们在购买长期保险时,保险公司会先收取保费,未来某个时间按约定给到我们。在前后的时间差中,保险公司会把收取的一部分保费拿去投资,从而产生投资收益。

对消费者来说预定利率越高越好,但是很可能导致保险公司出现利差损,利差损是指实际投资回报率<预定利率,保险公司就可能亏损。

根据59家非上市寿险公司公布的2025年投资收益率指标,投资收益率仅为3.9%,综合投资收益率为1.5%,创历史新低。

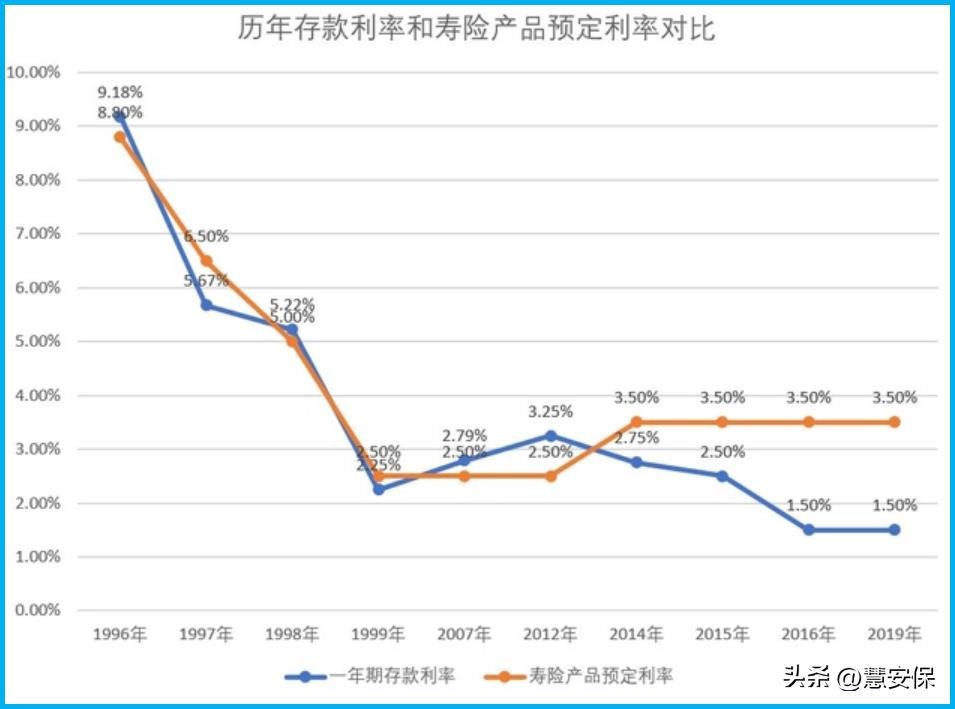

预定利率和央行1年期存款基准利率存在某种联系。(下图)

从图中可以看出,从1996年-2025年,两种利率走向大致一致,这也就是意味着,若银行存款利率降低,保险公司投资收益率也会跟着减少。对于保险公司投资而言,自己预定的利率过高,脱离实际投资情况,是一种长期风险。

2025年至今,世界经济受疫情等影响持续低迷,全球进入低利率时代,我国一年期定期存款基准利率仅为1.50%,最近很多大行3年、5年期定存利率已跌至3%以下!

在利率下行趋势下,与银行存款利率深度捆绑的预定利率,也被普遍认为存在极大调整可能性。

2)预定利率调整,对保险产品的有哪些影响?

一年期的保障型产品,比如一年期(医疗,意外,重疾,特定疾病),以及一年期保证续保产品,它们的定价过程只考虑赔付率和费用率,不包含预定利率,因此基本不受影响。

所以像 平安小顽童3号意外险、人保大护甲5号、金医保、蓝医保 是没有影响的,不会涨价。

长期险,比如重疾险、定期寿险、增额终身寿险和养老年金险等,从收取保费到赔付之间,有比较长的时间差,受预定利率调整的影响,买同样的保额,价格会变贵。

随着预定利率降低后,增额终身寿险和养老年金险的内部收益率(IRR)也跟着降低。

比如 增多多3号、鑫佑所享、超级玛丽8号、超级玛丽8号暖男版 都会受到影响。

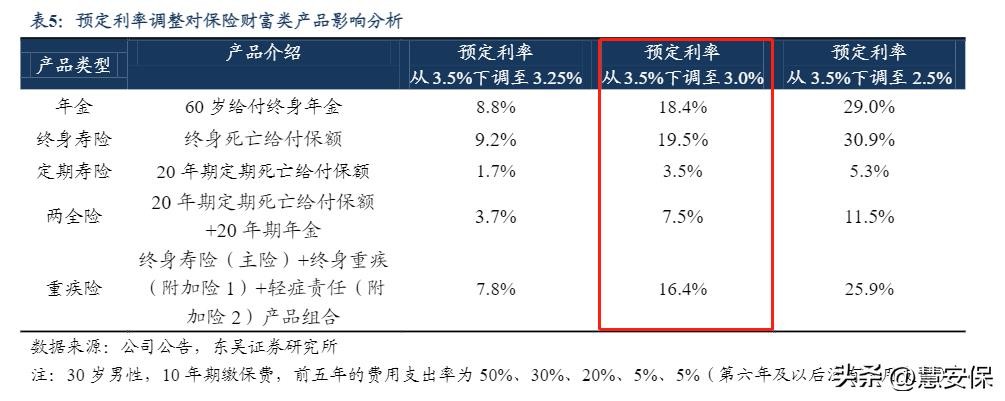

具体涨多少?东吴证券的研究报告指出:

当预定利率从 3.5%下调到3.0%后,年金险保费上涨18.4%、终身寿险上涨19.5%、定期寿险上涨3.5%、两全险上涨7.5%和重疾险上涨16.4% 。

若预定利率下调至2.5%,同等条件下,相应的涨幅分别是29%、30.9%、5.3%、11.5%和25.9%。

举个栗子:假设按照如上所示来推演,以前50万保额保终身10年期缴费,预定利率3.5%的情况下,每年保费8000元。

如果预定利率3%,保费会上涨到每年保费8000*(100%+重疾险涨价比例16.4%)=9312元,需要多付1312元。

写到最后

高收益的增额寿险、养老年金险在本月底都要下架,重疾险和定期寿险极大可能迎来涨价,是否要抓住这时机,建议要亲们尊重自己的内心想法。不要过度投资,同时也不要过于保守进而错失良机。

标签: